Veel werkgevers regelen iets te eten voor hun medewerkers: een gezamenlijke lunch, een gevulde koelkast of broodjes op kantoor. Sympathiek, maar de btw op die inkopen mag u niet zomaar volledig terugvragen. De Belastingdienst controleert hier actief op en corrigeert de vooraftrek als de regels van het BUA, het Besluit uitsluiting aftrek omzetbelasting, worden overschreden. Op deze pagina leest u hoe de regeling werkt, wanneer u moet corrigeren en welke mogelijkheden er zijn als u al een correctie heeft ontvangen.

Waarom mag u de btw op personeelslunches niet altijd aftrekken?

De btw op zakelijke kosten is normaal gesproken aftrekbaar als voorbelasting. Voor uitgaven waar uw personeel privé voordeel van heeft, zoals eten en drinken, geldt echter een uitzondering. De wetgever vindt dat dit consumptie is en heeft de aftrek daarom beperkt via het BUA. De regeling kent een drempel: blijft het voordeel per medewerker onder 227 euro per jaar (bedrag exclusief btw, controleer jaarlijks het actuele bedrag), dan mag u de btw gewoon aftrekken. Komt het voordeel daarboven, dan moet u corrigeren.

Let op: voor eten en drinken dat uw medewerkers in een horecagelegenheid nuttigen, geldt een aparte en strengere regel. Die btw is nooit aftrekbaar, ongeacht het bedrag.

De kantineregeling in vier stappen

Verstrekt u eten en drinken op de zaak, bijvoorbeeld via een kantine, koelkast of lunchtafel, dan geldt niet de gewone BUA-regel maar de speciale kantineregeling. Die werkt zo:

- Stap 1. Tel de inkoopkosten van al het eten en drinken in het jaar op, exclusief btw.

- Stap 2. Verhoog dit bedrag met een opslag van 25 procent.

- Stap 3. Trek de bedragen af die medewerkers zelf hebben betaald (de kantineontvangsten).

- Stap 4. Deel de uitkomst door het aantal medewerkers. Blijft het bedrag per medewerker, samen met eventuele andere personeelsverstrekkingen, onder de 227 euro-grens, dan hoeft u niets te corrigeren. Komt het erboven, dan betaalt u het verlaagde btw-tarief (9 procent, tarief kan per jaar wijzigen) over het verschil terug aan de Belastingdienst.

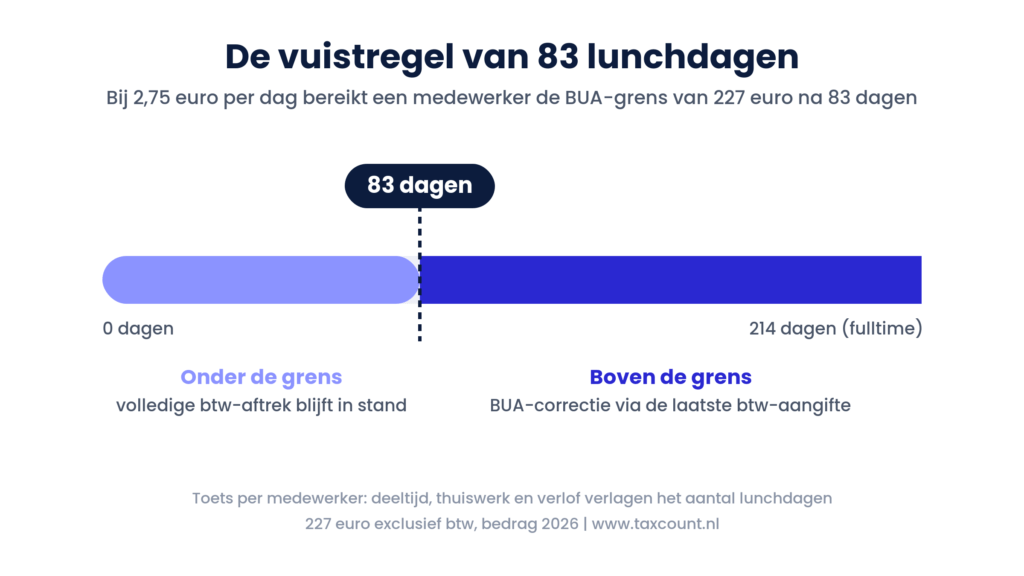

De grens van 227 euro en de vuistregel van 83 dagen

Een handige vuistregel: kost de lunch 2,75 euro per medewerker per dag, dan bereikt u de drempel van 227 euro bij ongeveer 83 verstrekkingsdagen per jaar. Wie fulltime op kantoor werkt, zit daar ruim boven. Maar medewerkers die deeltijd werken, thuiswerken of veel afwezig zijn, blijven er vaak onder. De toets gebeurt per medewerker, niet voor het bedrijf als geheel. Dat onderscheid wordt in de praktijk nogal eens vergeten, ook door de Belastingdienst.

Praktijkvoorbeeld: gecorrigeerd bij 2,75 euro per dag

Een werkgever verzorgde dagelijks voor 2,75 euro per medewerker eten tijdens de pauze op de zaak en trok de btw op de inkopen volledig af. Bij een boekenonderzoek corrigeerde de Belastingdienst de volledige vooraftrek: bij ruim 200 werkdagen per jaar komt de kostprijs per medewerker immers ruim boven de 227 euro uit.

Toch bleek er meer mogelijk dan de correctie zomaar accepteren. Uit de aanwezigheidsregistratie volgde dat een flink deel van het personeel door deeltijd en thuiswerken onder de 83 lunchdagen bleef en dus buiten de correctie hoort te vallen. Lunches tijdens werkoverleg en met klanten dienden bovendien vooral het bedrijfsbelang; de Europese rechter heeft beslist dat zulke maaltijden buiten de aftrekbeperking vallen. En de rekensom zelf bleek te hoog: er was gerekend met bedragen inclusief btw en zonder de eigen bijdragen die medewerkers betaalden. Het resultaat: een fors lagere correctie na bezwaar.

Gecorrigeerd door de Belastingdienst? Dit zijn uw mogelijkheden

Een correctie op de vooraftrek is geen eindstation. In bezwaar valt vaak veel te halen, onder meer met deze argumenten:

- De toets moet per medewerker op werkelijke verstrekkingsdagen gebeuren, niet op een schatting voor het hele personeelsbestand.

- Maaltijden die vooral het bedrijf dienen, zoals doorwerklunches, werkoverleg en lunches met relaties, vallen op grond van Europese rechtspraak buiten de regeling.

- Eigen bijdragen van medewerkers verlagen de berekening. Voor jaren tot en met 2023 mochten die ook bij de drempeltoets worden meegenomen.

- Alleen inkopen waarop daadwerkelijk btw drukt tellen mee, tegen de kostprijs exclusief btw en tegen het juiste tarief.

De bezwaartermijn is kort: zes weken na de naheffingsaanslag. Snel handelen loont dus.

Veelgestelde vragen

Geldt de 227 euro-grens per medewerker of voor het hele bedrijf?

Per medewerker, per jaar. Eén medewerker boven de grens betekent dus niet dat u voor iedereen moet corrigeren.

Tellen koffie en thee ook mee?

Ja, alle spijzen en dranken die u op de zaak verstrekt tellen mee in de kantineberekening.

Wat als medewerkers zelf meebetalen aan de lunch?

Eigen bijdragen verlagen de uitkomst van de kantineberekening. Over de bijdrage draagt u wel btw af, maar de kans dat u onder de drempel blijft wordt groter.

Geldt dit ook voor borrels en personeelsfeesten?

Ja, ook die verstrekkingen tellen mee voor de 227 euro-grens. Vindt de borrel buiten de deur in de horeca plaats, dan is de btw sowieso niet aftrekbaar.

Ik heb al een correctie of naheffing ontvangen. Heeft bezwaar zin?

Vaak wel. De berekening van de Belastingdienst is regelmatig te grof: geen toets per medewerker, geen rekening met zakelijke lunches of eigen bijdragen. Laat de correctie altijd controleren voordat de bezwaartermijn van zes weken verstrijkt.

Gratis hulpmiddelen

- Beslishulp: moet ik btw corrigeren voor eten en drinken aan personeel?

- Checklist: uw administratie klaar voor een btw-controle op lunchkosten.

- Kerncijfersoverzicht BUA en kantineregeling op één A4.

Download de documenten hieronder en ontvang ze direct in uw mailbox.

Hulp nodig bij een btw-correctie?

Taxcount helpt ondernemers bij btw-controles, bezwaarprocedures en het slim inrichten van personeelsverstrekkingen. Neem vrijblijvend contact op via www.taxcount.nl of bezoek ons kantoor aan het Lange Voorhout 86 in Den Haag.

Disclaimer: deze pagina bevat algemene informatie en is geen advies voor uw specifieke situatie. Bedragen en tarieven zijn jaargebonden; raadpleeg de actuele cijfers of uw adviseur.