Bouwt u als ondernemer, dga of werknemer weinig of geen pensioen op? Dan loopt u waarschijnlijk fiscaal voordeel mis. De belastingdienst geeft u namelijk ruimte om zelf een oudedagsvoorziening op te bouwen met een lijfrente, en die inleg mag u van uw inkomen aftrekken. Hoeveel u mag aftrekken, heet de jaarruimte. Uw jaarruimte 2026 bedraagt in beginsel 30% van uw inkomen, na aftrek van een vast basisbedrag. Hebt u de afgelopen jaren ruimte laten liggen, dan kunt u die vaak alsnog inhalen via de reserveringsruimte. In dit artikel leest u wat de jaarruimte precies is, welke bedragen en grenzen in 2026 gelden, hoe u de aftrek benut en welke valkuilen u moet vermijden.

Wat is de jaarruimte en waarom bestaat deze?

De overheid wil dat iedereen ongeveer evenveel fiscaal voordeel kan krijgen voor zijn oudedag. Bouwt u via een werkgever pensioen op, dan gebeurt dat belastingvrij. Bouwt u te weinig op, dan mag u het verschil zelf aanvullen met een lijfrente: een geblokkeerde oudedagsvoorziening bij een verzekeraar of bank die later in vaste termijnen wordt uitgekeerd. De premie die u stort, mag u van uw inkomen aftrekken, maar alleen tot een maximum. Dat maximum is de jaarruimte.

De achterliggende gedachte is een pensioentekort. Alleen wie te weinig oudedag opbouwt, krijgt ruimte om dat fiscaal aan te vullen. Levert de berekening een positief bedrag op, dan is er per definitie een tekort en mag u premie aftrekken. Bouwt u al volledig pensioen op, dan is er weinig of geen ruimte.

Voor wie is de jaarruimte interessant?

De jaarruimte is relevant voor iedereen met inkomen in box 1 die te weinig pensioen opbouwt. In de praktijk gaat het vooral om ondernemers met een eenmanszaak, vof of maatschap die zelf geen pensioen opbouwen. Ook dga’s en werknemers met een beperkte pensioenregeling hebben vaak ruimte, net als mensen die net een baan zonder pensioen hebben of die na de verkoop of staking van hun onderneming een oudedagsvoorziening willen opbouwen.

Let op: de ruimte is strikt persoonlijk. U kunt uw eigen niet-gebruikte ruimte niet aan uw partner overdragen. Voor de bv zelf geldt de regeling niet; die valt onder de loon- en vennootschapsbelasting.

Hoe berekent u uw jaarruimte 2026?

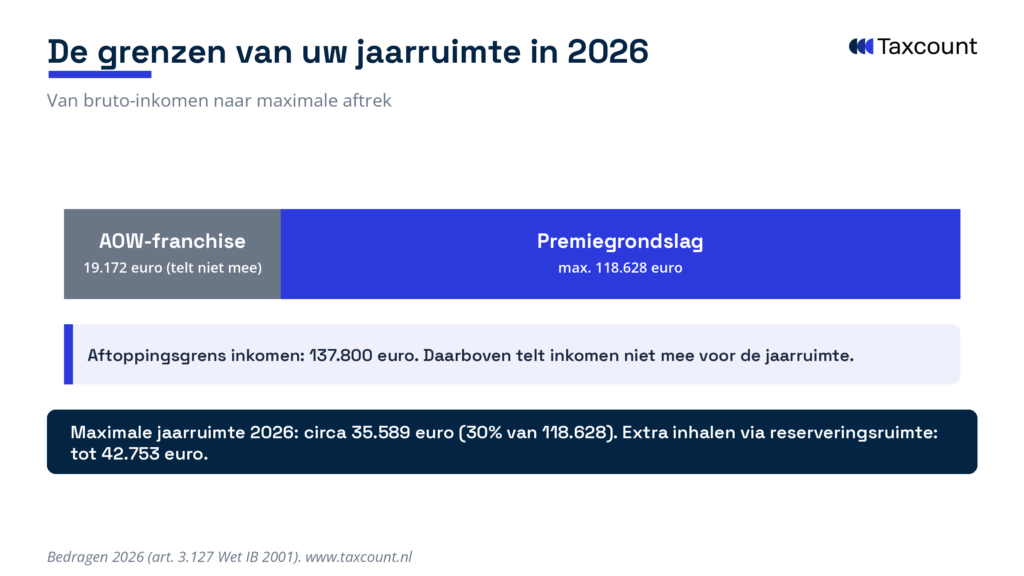

De hoofdregel voor 2026 is: 30% van de premiegrondslag, verminderd met wat u al aan pensioen hebt opgebouwd. De premiegrondslag is uw inkomen van vorig jaar (winst voor ondernemersaftrek, loon, freelance-resultaat en periodieke uitkeringen). Dat inkomen telt mee tot een plafond van 137.800 euro en wordt verminderd met een vrijgesteld basisbedrag, de AOW-franchise, van 19.172 euro. De maximale premiegrondslag komt daarmee op 118.628 euro, en de maximale jaarruimte voor 2026 op ongeveer 35.589 euro voordat uw pensioenopbouw ervan af gaat.

De vermindering wegens pensioenopbouw heet de imputatie. Die zorgt ervoor dat u niet dubbel voordeel krijgt: wat u al via een werkgever opbouwt, gaat van uw ruimte af. De gegevens hiervoor (de factor A of de ingelegde premies) vindt u op uw Uniform Pensioenoverzicht (UPO). De Belastingdienst biedt een online rekenhulp waarmee u uw jaarruimte kunt berekenen.

Wat is de reserveringsruimte?

Hebt u een jaar of meer niet uw volledige jaarruimte benut, dan gaat die ruimte niet automatisch verloren. U mag onbenutte ruimte van de afgelopen tien kalenderjaren alsnog inhalen via de reserveringsruimte. In 2026 kunt u zo maximaal 42.753 euro extra inleggen en aftrekken, bovenop de gewone jaarruimte van dat jaar. Het inhalen begint bij het oudste niet-benutte jaar en gebeurt op verzoek in uw aangifte. Vooral in een goed jaar, of in het jaar waarin u stopt met uw onderneming, kan dit een fors voordeel opleveren.

Hoeveel belasting bespaart u? Een rekenvoorbeeld

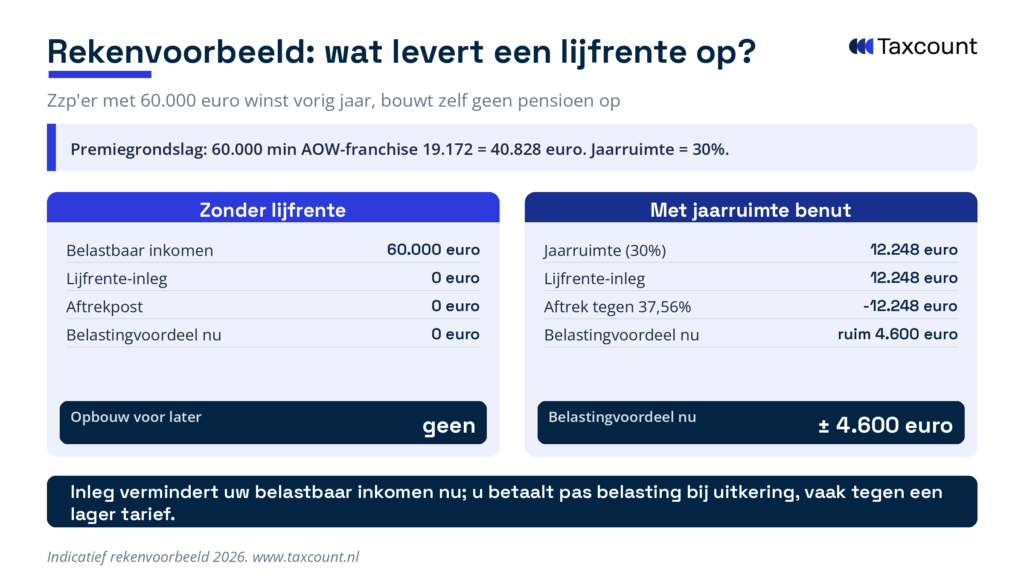

Een groot voordeel van de lijfrenteaftrek is dat deze niet wordt afgetopt. Anders dan bijvoorbeeld de hypotheekrenteaftrek en de ondernemersaftrek, die in de hoogste schijf tegen maximaal 37,56% aftrekbaar zijn, telt de lijfrentepremie mee tegen uw volledige tarief, tot 49,50%. Voor hogere inkomens is dat een wezenlijk verschil.

Stel: een zzp’er had vorig jaar 60.000 euro winst en bouwt geen pensioen op. Haar premiegrondslag is 60.000 euro min de AOW-franchise van 19.172 euro, dus 40.828 euro. Haar jaarruimte is 30% daarvan, oftewel 12.248 euro. Stort zij dit bedrag op een lijfrenterekening, dan daalt haar belastbaar inkomen met 12.248 euro. Bij een tarief van 37,56% scheelt dat ruim 4.600 euro belasting nu. Over de uitkering betaalt zij later belasting, meestal tegen een lager tarief (zie figuur 1).

Welke lijfrentes zijn aftrekbaar en wanneer moet u betalen?

Toegelaten aanbieders en vormen

De premie is alleen aftrekbaar bij een toegelaten aanbieder. Dat is een verzekeraar of een geblokkeerde lijfrenterekening of lijfrentebeleggingsrecht bij een bank of beleggingsonderneming (de zogenoemde bancaire lijfrente). Daarnaast moet de lijfrente een toegestane vorm hebben: een oudedagslijfrente, een nabestaandenlijfrente of een tijdelijke oudedagslijfrente. Bij die laatste mogen de termijnen niet meer bedragen dan 27.192 euro per jaar. Een polis of rekening die niet aan deze eisen voldoet, geeft geen recht op aftrek.

Betalen in het jaar zelf

Voor de gewone jaar- en reserveringsruimte geldt sinds 2011 geen terugwentelingstermijn meer. U moet de premie in het kalenderjaar zelf betalen, dus voor 31 december. Een premie die u pas in het nieuwe jaar betaalt, telt niet meer mee voor het afgelopen jaar. Alleen bij een lijfrente die u aankoopt met stakingswinst geldt nog een terugwenteling van zes maanden.

Stopt u met uw onderneming? Let op de stakingslijfrente

Zet u de winst uit de staking of verkoop van uw onderneming om in een lijfrente, dan gelden aparte, veel hogere maxima. Afhankelijk van uw leeftijd en situatie kunt u tot 574.867 euro, 287.445 euro of 143.732 euro omzetten, verminderd met eerder opgebouwde voorzieningen. Voor deze route geldt wel de terugwenteling van zes maanden. Omdat de bedragen en voorwaarden hier complex zijn, is advies vooraf verstandig.

Wat gebeurt er als u de lijfrente later afkoopt?

De premieaftrek is voorwaardelijk. Koopt u de lijfrente later af, verpandt u die, of gebruikt u die anders dan voor periodieke oudedagsuitkeringen, dan neemt de fiscus de eerder afgetrokken premies en het behaalde rendement terug. Dit bedrag wordt belast in box 1 als negatieve uitgaven voor inkomensvoorzieningen. Bovenop de belasting bent u dan in beginsel 20% revisierente verschuldigd, een soort boete voor het verkeerd gebruiken van de regeling.

Er zijn uitzonderingen. Over een klein lijfrentetegoed met een waarde tot 5.513 euro is geen revisierente verschuldigd, en bij langdurige arbeidsongeschiktheid mag u vervroegd afkopen tot 51.440 euro per jaar zonder deze gevolgen. Ook geldt: voor zover u de premies aantoonbaar niet hebt afgetrokken, is geen revisierente verschuldigd. Een saldoverklaring van de Belastingdienst kan de grondslag dan verlagen. Bewaar daarom uw aangiften en betaalbewijzen goed.

De belangrijkste bedragen voor 2026 op een rij

| Parameter | Waarde 2026 | Vindplaats |

| Opbouwpercentage jaarruimte | 30% | art. 3.127 lid 1 |

| Aftoppingsgrens inkomen | 137.800 euro | art. 3.127 lid 3 |

| AOW-franchise | 19.172 euro | art. 3.127 lid 3 |

| Maximale premiegrondslag | 118.628 euro | afgeleid |

| Maximale jaarruimte (voor imputatie) | ± 35.589 euro | afgeleid |

| Maximale reserveringsruimte | 42.753 euro | art. 3.127 lid 2 |

| Terugblikperiode reserveringsruimte | 10 jaar | art. 3.127 lid 2 |

| Max. termijn tijdelijke oudedagslijfrente | 27.192 euro per jaar | art. 3.125 |

| Afkoopgrens klein tegoed (geen revisierente) | 5.513 euro | art. 3.126a lid 5 |

| Maximaal aftrektarief | 49,50% | art. 2.10 |

| Revisierente bij afkoop | in beginsel 20% | art. 30i AWR |

Praktische checklist: wat u moet regelen

- Bereken uw jaarruimte. Gebruik uw inkomen van vorig jaar en uw pensioenoverzicht (UPO), of de rekenhulp van de Belastingdienst.

- Controleer de reserveringsruimte. Laat narekenen of u ruimte uit de afgelopen tien jaar alsnog kunt inhalen, tot 42.753 euro.

- Kies een toegelaten product. Sluit de lijfrente af bij een erkende verzekeraar of bank, in een toegestane vorm.

- Stort op tijd. Betaal de premie voor 31 december; voor de gewone ruimte is er geen terugwenteling.

- Verwerk de aftrek in uw aangifte. Neem de premie op als aftrekpost en vraag de reserveringsruimte expliciet aan.

- Bewaar uw stukken. Houd het UPO, de premiebevestiging en uw aangiften bij voor eventuele controle of een latere saldoverklaring.

- Denk vooruit bij afkoop. Bespreek de gevolgen van afkoop of verpanding vooraf, om onverwachte belasting en 20% revisierente te voorkomen.

Veelgestelde vragen

Hoeveel jaarruimte heb ik in 2026?

Uw jaarruimte is in beginsel 30% van uw premiegrondslag (uw inkomen van vorig jaar, tot 137.800 euro, min de AOW-franchise van 19.172 euro), verminderd met uw pensioenopbouw. De maximale jaarruimte voor 2026 is ongeveer 35.589 euro. De exacte uitkomst hangt af van uw inkomen en uw pensioen.

Kan ik onbenutte ruimte van vorige jaren nog gebruiken?

Ja. Via de reserveringsruimte mag u niet-benutte jaarruimte van de afgelopen tien jaar alsnog inhalen, in 2026 tot maximaal 42.753 euro. U vraagt dit aan in uw aangifte; het inhalen begint bij het oudste niet-benutte jaar.

Tot wanneer moet ik de premie betalen?

Voor de gewone jaar- en reserveringsruimte moet u de premie in het kalenderjaar zelf betalen, dus voor 31 december. Er is geen terugwenteling meer. Alleen bij een stakingslijfrente geldt nog een terugwenteling van zes maanden.

Is lijfrentepremie tegen het hoogste tarief aftrekbaar?

Ja. Anders dan de hypotheekrente en de ondernemersaftrek wordt de lijfrentepremie niet afgetopt op 37,56%. U trekt de premie af tegen uw volledige tarief, in 2026 tot 49,50%. Voor hogere inkomens is dit een belangrijk voordeel.

Wat kost het afkopen van een lijfrente?

Bij afkoop worden de eerder afgetrokken premies en het rendement teruggenomen en belast in box 1. Daarbovenop bent u in beginsel 20% revisierente verschuldigd. Uitzonderingen gelden voor een klein tegoed tot 5.513 euro en voor afkoop bij langdurige arbeidsongeschiktheid tot 51.440 euro per jaar.

Kan mijn partner mijn jaarruimte gebruiken?

Nee. De jaarruimte is strikt persoonlijk en niet overdraagbaar tussen partners. Alleen degene die de premie zelf verschuldigd is en betaalt, kan aftrekken.

Hoe Taxcount u kan helpen

Een lijfrente kan tienduizenden euro’s aan aftrek opleveren, maar de berekening luistert nauw: een vergeten imputatie of een te hoge premie leidt tot correcties, en een verkeerde afkoop tot 20% revisierente. Taxcount berekent uw jaar- en reserveringsruimte, controleert uw pensioengegevens en bepaalt hoeveel u fiscaal voordelig kunt inleggen. Ook bij een staking of verkoop van uw onderneming rekenen wij de aparte maxima voor u uit en begeleiden wij de aftrek in uw aangifte. Wilt u weten hoeveel ruimte u dit jaar hebt? Laat uw situatie door Taxcount beoordelen, dan weet u zeker dat u geen voordeel laat liggen en geen fouten maakt.

Dit artikel bevat algemene informatie en is geen (fiscaal) advies. Tarieven, bedragen en drempels kunnen wijzigen, en de uitkomst hangt af van uw persoonlijke situatie. Laat u voor uw eigen geval altijd door een adviseur voorlichten.